| 類型 | 抛棄繼承案例(含圖示) | 扣除額之計算 |

| (全部) 抛棄 繼承 |

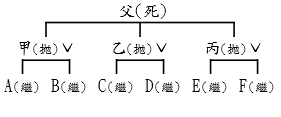

父親死亡,3位子女皆抛棄繼承,由孫子女6人繼承。

|

扣除額之計算以拋棄繼承前原(甲、乙、丙3人)得扣除之數額為限。 扣除額:150萬元=50萬元*3人 |

| 類型 | 代位繼承案例(含圖示) | 扣除額之計算 |

| (部分) 代位 繼承 |

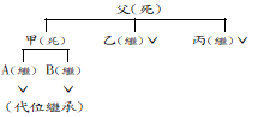

父親死亡,3位子女中,甲於繼承開始前死亡,其應繼分由甲之2子女A、B(均已成年)代位繼承,另乙、丙主張繼承。

|

扣除額之計算人數為A、B、乙及丙4人。 扣除額:200萬元=50萬元*4人 |

| 類型 | 混合案例(含圖示) | 扣除額之計算 |

| 代位 繼承 及 抛棄 繼承 |

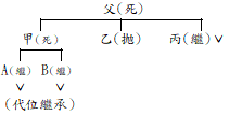

父親死亡,3位子女中,甲於繼承開始前死亡,其應繼分由甲之子女A、B代位繼承,另乙抛棄繼承;丙主張繼承。

|

扣除額之計算人數為A、B及丙3人。 扣除額:150萬元=50萬元*3人 |

民眾如有相關法令適用之疑義,可就近向國稅局所屬分局、稽徵所詢問或撥打免費服務專線0800-000-321洽詢。

財政部臺北國稅局表示,土地及其地上建築物分屬不同所有權人而共同出租時,該土地租賃收入及房屋租賃收入,均得減除43%必要損耗及費用。

該局進一步表示,土地與其地上房屋一起出租時,不論土地與房屋所有權人是否為同一人,其土地租賃收入得減除43%必要損耗及費用,但如果僅出租土地,只得減除該土地當年度繳納之地價稅。

該局舉例說明,土地所有權人甲與其地上房屋所有權人乙分別與丙公司簽訂租賃契約,約定每年土地租金300萬元及房屋租金480萬元,甲於計算綜合所得稅的土地租金所得時,可以扣除43%必要損耗及費用,故申報租賃所得171萬元;但如果僅土地所有權人甲出租土地,則只能減除該土地當年度繳納之地價稅5萬元,應申報租賃所得295萬元。

該局呼籲,土地與房屋一同出租時,不論土地與房屋所有權人是否同一人,其租賃收入均得減除43%必要損耗及費用,倘對申報所得或內容有疑問,歡迎撥打免費服務電話0800-000-321或逕洽轄區國稅局,以維護自身權益。

財政部北區國稅局表示,稽徵實務常見父母以自己為要保人,子女為被保險人及受益人購買保單,嗣後將要保人變更為子女,等同移轉保險契約上約定的財產權益給子女,核屬贈與行為,必須依規定申報及繳納贈與稅外,如父母不幸於變更要保人後2年內死亡,該保單價值屬死亡前2年內對特定近親贈與之財產,依遺產及贈與稅法第15條規定,須併入遺產總額課稅。

該局舉例說明,日前查獲轄內被繼承人甲君在109年間死亡,於生前以本人為要保人,及子女為被保險人投保2筆保險,嗣於108年間將該2筆保單的要保人變更為子女,雖核算截至變更要保人日之保單價值合計200萬元,未超過該年贈與稅免稅額220萬元,免申報贈與稅,但因繼承人辦理甲君遺產稅申報時,漏未將該等保單價值列入遺產總額,遭補徵遺產稅額及處以罰鍰。

該局特別提醒,民眾辦理親人遺產稅申報時,先檢視被繼承人死亡前投保保單,如有以被繼承人為要保人,死亡前2年內變更該保單要保人為被繼承人的配偶、直系血親卑親屬及其配偶、父母、兄弟姊妹及其配偶、祖父母等人,應按被繼承人死亡日該保單價值併入被繼承人遺產申報,避免遭補稅處罰。

王先生來電詢問,其將繼承免稅之農業用地,於列管期間再贈與子女,是否會被補徵遺產稅?

財政部中區國稅局表示:依遺產及贈與稅法第17條第1項第6款規定,自遺產總額中扣除之農業用地,繼承人於繼承之日起5年內,移轉予其他同為繼承之人並繼續經營農業生產,因該農業用地仍屬同一被繼承人之繼承人所有且繼續經營農業生產,可免依該條但書規定追繳遺產稅,惟仍應自繼承日起列管5年。王先生如將繼承之免稅農地贈與自己之子女,因子女對該被繼承人並無繼承權,不適用前揭免稅規定,縱使該土地繼續作農業使用,仍應追繳遺產稅。

財政部南區國稅局表示,營利事業列報商品盤損,其存貨必須採永續盤存制或經核准採零售價法,才能適用,並應於事實發生後30日內檢具清單報請該管稽徵機關調查,或經會計師盤點並提出查核簽證報告或年度所得稅查核簽證報告,經查明屬實,得列報為當年度損失。

該局進一步說明,若依商品性質可能發生自然損耗或滅失情事,如化學藥品自然揮發,營利事業無法提出證明文件,依營利事業所得稅查核準則第101條第3款規定,如營利事業會計制度健全,經實地盤點結果,商品盤損率在1%以下時,可直接認定商品盤損。

該局舉例,近日查核某公司109年度營利事業所得稅申報案件時,發現該公司列報商品盤損200萬元,盤損率雖未達1%,但該公司以員工自行盤點存貨紀錄做為證明文件,未提供報請國稅局調查核准文件、或經會計師盤點查核簽證報告,且商品盤損為建材五金,依性質不可能發生自然損耗或滅失情事,因此剔除補稅。

財政部高雄國稅局表示,營業人為出清存貨、拓展業務或配合節慶活動舉辦短期的臨時性特賣活動,如於稅籍登記所在地以外地區,舉辦臨時特賣活動,營業人只要向原所屬國稅局申報營業稅即可,不必為了臨時活動,額外在當地申請稅籍。

該局進一步表示,針對已經在固定營業場所辦理稅籍登記營業人,偶爾跨越不同稽徵機關轄區辦理短期的展售活動,活動結束即不再於該處營業,屬臨時性展售活動,基於簡政便民的考量,營業人於活動開始前應先向其稅籍登記地之主管稽徵機關報備,於銷售貨物時開立發票交付消費者,並據實向其登記地之主管稽徵機關申報營業稅。

該局舉例說明,A公司設籍於高雄市新興區,以銷售自有品牌服飾為主要業務,為出清存貨於高雄市鼓山區承租特定空間,進行短期的臨時性特賣會,則A公司應先向該局新興稽徵所報備,並於活動期間,依規定開立發票,該特賣會之銷售額併入A公司之銷售額,申報繳納營業稅。

財政部臺北國稅局表示,營業人銷售勞務取得外匯收入,如該勞務之性質為介紹國內買主由國外進口原料者,營業人取得之外匯收入,不得適用零稅率。

該局說明,依據加值型及非加值型營業稅法(下稱營業稅法)第7條第2款及同法施行細則第11條第2款規定,與外銷有關之勞務,或在國內提供而在國外使用之勞務,應取得政府指定外匯銀行掣發之外匯證明文件或原始外匯收入款憑證影本,方得適用零稅率。惟如該勞務之性質為介紹國內買主由國外進口原料,非屬與外銷有關之勞務或在國內提供而在國外使用之勞務,即便取得前述外匯證明文件,仍不得適用零稅率,應開立應稅統一發票報繳營業稅。

該局舉例說明,甲公司介紹乙公司向外國A公司進口原料,雖取得外國A公司支付之外匯佣金收入,惟因該勞務非屬與外銷有關或在國內提供而在國外使用之勞務,故甲公司取得A公司之外匯佣金收入不得適用零稅率,應開立應稅統一發票按5%課徵營業稅。

第一頁

第一頁 上一頁

上一頁 下一頁

下一頁 最後頁

最後頁|

2012 輔佑聯合會計師事務所版權所有 © 2012 Fuyo CPAs Firm, all rights reserved. 營業時間:星期一~星期五 8:30AM~6:00PM

地址:新北市三重區重新路四段65號4樓之10 電話:+886-2-29819295 傳真:+886-2-29819314 請使用IE6.0或以上版本瀏灠本網站 電子信箱:fuyocpa@ms38.hinet.net  |