年關將近,營業人舉辦年終尾牙餐會時,常會以其產製、進口或購買的商品作為摸彩獎品無償移轉給員工或客戶,該行為依加值型及非加值型營業稅法(下稱營業稅法)規定係屬視為銷售,應以時價開立統一發票給營業人自己,且該發票之進項稅額不得申報扣抵銷項稅額。 財政部南區國稅局說明,營業人以自己產製、進口、購買的商品,無償轉作酬勞員工或客戶,開立發票的處理說明如下: 一、如該商品於購入時未決定供作酬勞員工或交際應酬用,係以進貨或有關損費科目列帳,其購買時所支付的進項稅額已申報扣抵銷項稅額者,應於該商品轉作酬勞員工或交際應酬用時,依視為銷售的規定,以時價開立統一發票,列入當期銷售額申報營業稅,且該張發票買受人為營業人自己,其扣抵聯應由營業人於開立後自行截角或加蓋戳記作廢,不得申報扣抵銷項稅額。 二、如該商品於購入時已決定供作酬勞員工或交際使用,並以各該科目列帳,且購入該項商品所支付的進項稅額未申報扣抵銷項稅額者,可免視為銷售並免開統一發票。 該局舉例說明,甲公司購買商品50件,金額400,000元、稅額20,000元,以進貨科目列帳,且進項稅額已申報扣抵銷項稅額,嗣甲公司舉辦年終尾牙餐會時,提供其中30件商品作為摸彩獎品時,應依前揭規定,以時價開立統一發票並申報銷售額,列入當期銷售額申報繳納營業稅,且該張發票買受人為營業人自己,其扣抵聯應由營業人於開立後自行截角或加蓋戳記作廢,應留意不得申報扣抵銷項稅額,以免因違反規定而受罰。 該局提醒,營業人應覈實開立統一發票,如有短漏報情事,在未經檢舉、未經稅捐稽徵機關或財政部指定調查人員進行調查前,依稅捐稽徵法第48之1自動補報補繳稅款及加計利息,可免除稅法相關處罰。

財政部高雄國稅局表示,營業人為出清存貨、拓展業務或配合節慶活動舉辦短期的臨時性特賣活動,如於稅籍登記所在地以外地區,舉辦臨時特賣活動,營業人只要向原所屬國稅局申報營業稅即可,不必為了臨時活動,額外在當地申請稅籍。

該局進一步表示,針對已經在固定營業場所辦理稅籍登記營業人,偶爾跨越不同稽徵機關轄區辦理短期的展售活動,活動結束即不再於該處營業,屬臨時性展售活動,基於簡政便民的考量,營業人於活動開始前應先向其稅籍登記地之主管稽徵機關報備,於銷售貨物時開立發票交付消費者,並據實向其登記地之主管稽徵機關申報營業稅。

該局舉例說明,A公司設籍於高雄市新興區,以銷售自有品牌服飾為主要業務,為出清存貨於高雄市鼓山區承租特定空間,進行短期的臨時性特賣會,則A公司應先向該局新興稽徵所報備,並於活動期間,依規定開立發票,該特賣會之銷售額併入A公司之銷售額,申報繳納營業稅。

財政部北區國稅局表示,營業稅屬消費稅性質,實際租稅負擔者為買受人,境外電商在中華民國境內無固定營業場所,其銷售電子勞務之對象為國內公司、商號及機關團體者,採逆向課稅機制,由國內營業人及機關團體依加值型及非加值型營業稅法(以下簡稱營業稅法)第36條規定報繳營業稅。 該局說明,依營業稅法第36條規定,國內買受人為第四章第一節規定計算稅額之營業人,其向在中華民國境內無固定營業場所之境外電商,購進之勞務,專供經營應稅貨物或勞務之使用者,免予繳納營業稅,應於給付報酬之次期開始15日內依營業稅法第35條規定申報,將支付之價款填列於營業稅申報書第74欄位;倘其為兼營同法第8條第1項免稅貨物或勞務之使用者,除將支付價款填列於營業稅申報書第74欄位外,應依「兼營營業人營業稅計算辦法」計算當期進項稅額不得扣抵銷項稅額之比例(下稱不得扣抵比例)計算應繳納之營業稅,併同申報當期營業稅計算應繳納稅額。如為機關團體則須於給付報酬之次期15日內填具「購買國外勞務營業稅繳款書(408)」繳納營業稅。 該局進一步說明,境外電商銷售電子勞務予國內自然人,應依營業稅法第6條第4款、第28條之1、第35條及第36條第3項規定申報繳納營業稅,國內營業人若向前揭已辦理稅籍登記之境外電商購買電子勞務,仍應依營業稅法第36條規定辦理。 該局舉例,國內甲公司111年10月15日向境外電商乙公司購買電子勞務600,000元,甲公司為兼營應稅及免稅之營業人,111年9-10月不得扣抵比例為20%,甲公司應於次期15日(即111年11月15日)前向國稅局申報當期營業稅時,於營業稅申報書(403)第74欄位填列購買國外勞務600,000元,按當期不得扣抵比例計算購買國外 勞務應納稅額為6,000元(600,000×5%×20%)。

財政部南區國稅局表示,營業人明知無銷貨事實,卻開立不實統一發票交付其他營業人作為進項憑證申報扣抵銷項稅額,幫助他人逃漏稅捐,如遭稅捐稽徵機關查獲,企業負責人將會被以涉嫌幫助他人逃漏稅,移送司法機關偵辦刑責。 該局說明,稅捐稽徵法第43條規定,教唆或幫助納稅義務人以詐術或其他不正當方法逃漏稅捐,將會被處3年以下有期徒刑,併科新臺幣(下同)1百萬元以下罰金。該局近期查獲轄內A公司與B公司無交易事實,A公司竟以銷售額7%的代價,開立銷售額2,000萬元的不實統一發票,交付與B公司充當進項憑證並持向稅捐稽徵機關申報扣抵銷項稅額。該局除將開立不實統一發票的A公司負責人依稅捐稽徵法第43條規定,移送司法機關偵辦外;取得不實統一發票扣抵銷項稅額的B公司,也被補徵營業稅100萬元並加處罰鍰。 該局呼籲營業人,切勿開立不實統一發票幫助他人逃漏稅,以免觸法;而取得不實統一發票申報扣抵銷項稅額的營業人,只要在未經檢舉及未經稽徵機關或財政部指定的調查人員進行調查前,主動向所在地的稽徵機關補報並補繳所漏稅款及加計利息,就可依稅捐稽徵法第48條之1規定,免予處罰.

雙11購物節即將到來,高雄 國稅局 昨(31)日提醒,營業人在網路銷售貨物、勞務或從事 代購 等業務時,要留意買賣、代購或代收代付等交易型態,有不同開立發票的方式,呼籲營業人釐清自己的營業行為,以免違反《加值型及非加值型 營業稅 法》規定,遭罰而得不償失。

國稅局官員說明,網路交易樣態可分為買賣、代購、代收代付三種類型,而不同的交易樣態會影響開立發票的方式。官員說明,營業人以自己名義向供應商進貨,轉手銷售給客戶,以賺取進銷之間差額為利潤時,屬於買賣的交易型態,應依向客戶收取的全部價款,開立發票交付買受人。舉例:營業人甲先生以80元向供應商乙進貨,轉手以100元價格賣給客戶A,此時甲先生應依收取價款100元,開立發票並交付給A,且開立發票的金額,應包含營業稅。

如果交易情況改為代購,營業人接受客戶委託,以自己名義向供應商購買商品,並取得供應商開立以營業人為抬頭的憑證,客戶支付價金包含商品價格、手續費或佣金等代購費,營業人應將兩張發票交付委託人;一張是商品價格的發票,另一張以代購費(佣金或手續費)開立。

官員舉例,營業人林先生接受客戶丁小姐委託,代購定價80元的商品時,除了商品價格外,丁小姐須支付林先生20元手續費,等到丁小姐拿到商品時,林先生要將代購商品價格80元,和代購費20元,兩張發票皆須交付給丁小姐。官員提醒,代購性質的網路賣家,屬於提供勞務的營業人,一旦當月收取的代購費用總額超過4萬元,就必須向國稅局辦理稅籍登記並報繳稅款,以免被檢舉或查獲。

另外,若客戶A向營業人丙購買80元商品,委託甲代為交付價金,甲將A交付的80元轉付丙,並取得以A為抬頭的憑證,且甲未向A收取任何費用時,屬於代收代付交易型態,此時甲無須開立發票,只要將代為付款時取得的憑證,交付給A即可。

不過,營利人受託代收轉付的款項,如果未取得原始憑證或憑證的影本,也無法用其他方式證明代收轉付事實,國稅局將依照代收的款項列為營業收入,並且依同業利潤標準核計所得額。

南區 國稅局 表示,營業人明知無銷貨事實,卻開立不實 統一發票 交付其他營業人,作為進項憑證申報扣抵銷項稅額,幫助他人 逃漏稅 捐,如遭稅捐稽徵機關查獲,企業負責人將以涉嫌幫助他人逃漏稅,移送司法機關偵辦刑責。

國稅局官員說明,依《稅捐稽徵法》規定,教唆或幫助納稅義務人以詐術,或其他不正當方法逃漏稅捐,將會處三年以下有期徒刑,併科新台幣100萬元以下罰金。

南區國稅局近期查獲轄區內A公司與B公司無交易事實,不過A公司卻以銷售額7%的代價,開立銷售額2,000萬元的統一發票,交付給B公司充當進項憑證,並向稅捐稽徵機關申報扣抵銷項稅額。國稅局除了將A公司負責人移送司法機關偵辦外;B公司也被補徵營業稅100萬元,並加處罰鍰。

此外,國稅局官員表示,先前曾有甲公司以家族成員設立乙企業社,被國稅局查獲公司取得的進項憑證,大多源自乙企業社所開立的發票,不過乙企業社卻無提供勞務的事實,因此遭處罰金和有期徒刑一年。

財政部高雄國稅局表示,萬物皆漲只有薪水不漲的時代,為增加收入,越來越多人利用網路銷售貨物、勞務或從事代購等業務,但實務上常有將「買賣」、「代購」及「代收代付」等交易樣態混淆,以致發票開立錯誤情形發生。

為幫助營業人瞭解各種營業態樣發票開立方式,以避免違反加值型及非加值型營業稅法相關規定遭罰而得不償失,該局進一步說明如下:

交易態樣

交易方式

發票開立方式

買賣

●採進、銷方式經營。

●營業人甲以80元向供應商乙進貨,轉手以100元價格賣給客戶A。

代購

●接受委託代為購買貨物或勞務

●營業人甲接受客戶A委託,代為購買營業人丙定價80元之商品,除商品價格外A須支付甲20元手續費。

代收代付

●收取轉付之間無差額。

●客戶A向營業人丙購買80元商品,委託營業人甲代為交付價金,甲將A交付之80元轉付丙並取得以A為抬頭之憑證,且甲未向A收取任何費用。

該局提醒,營業人應依其交易態樣開立統一發票、報繳營業稅,如有疏漏造成短漏報銷售額,在未經檢舉、未經稅捐稽徵機關調查前,自動向稅捐稽徵機關補報並補繳所漏稅款者,才能適用免罰規定。

財政部北區國稅局表示,依加值型及非加值型營業稅法第19條第1項第5款規定,營業人購買自用乘人小汽車所支付之進項稅額不得扣抵銷項稅額;營業人因業務需要承租9人座以下乘人小客車(下稱自用乘人小客車)所支付之進項稅額,依財政部111年1月7日台財稅字第11004648950號令規定,有下列5種情形之一者,核屬分期付款買賣性質,其支付之進項稅額依規定不得扣抵銷項稅額: 1.租賃期間屆滿時,租賃車輛所有權移轉給承租人。 2.承租人於租賃期間得行使購買租賃車輛之選擇權。 3.租賃期間達租賃車輛經濟年限之3/4。 4.租賃開始日,最低租賃給付現值達租賃車輛公允價值90%。 5.其他足資證明車輛已移轉附屬於該車輛所有權所有之風險與報酬。 該局說明,營業人承租非屬上開情形之自用乘人小客車,如未限制供一定層級以上員工使用,並將車輛集中或統一管理者,核非屬酬勞員工個人之貨物或勞務,屬供本業及附屬業務使用,所支付之進項稅額准予扣抵銷項稅額。 該局舉例,甲公司每月支付租金新臺幣(下同)40,000元向乙租賃公司租用自用乘人小客車1輛,租賃期間為3年,租期屆滿後無條件移轉給甲公司所有,前揭交易實質核屬分期付款買賣性質,甲公司每個月所支付之進項稅額2,000元依規定不得扣抵銷項稅額。 該局呼籲,請營業人自行檢視,如申報之進項憑證有不得扣抵之情形,在未經檢舉及稽徵機關或財政部指定之調查人員進行調查前,應依稅捐稽徵法第48條之1規定,儘速向所轄稽徵機關自動補報並補繳所漏稅款,除加計利息外,可免處罰。營業人如尚有疑義,可向稅籍登記所在地的國稅局洽詢或撥打免費服務電話0800-000-321,該局將竭誠提供服務。

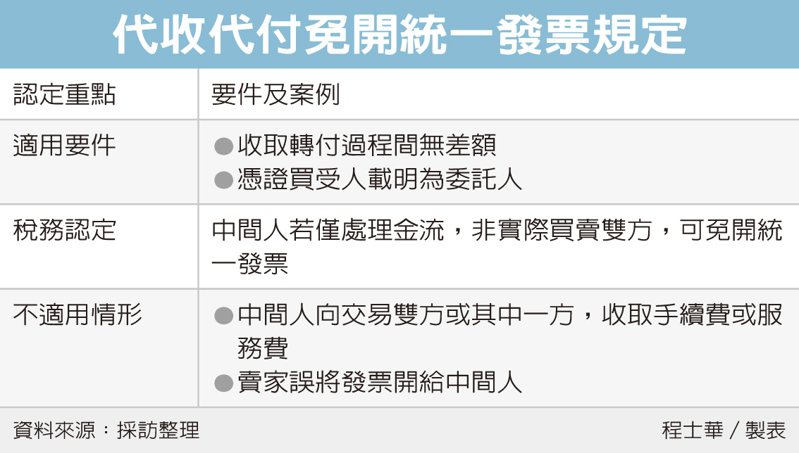

關係企業互相協助金流,須留意代銷、代收所涉及的稅務規定,台北國稅局 表示,在滿足「轉付無差額」、「憑證買受人為委託人」等二項條件下,中間人雖經手金流,但可免開立統一發票 ,也就免納營業稅 。

官員指出,代銷、代收的交易,在坊間各行各業都會發生,不過最常見的情況,在於關係企業之間,由當A企業向C企業買東西,卻是由B企業代為處理金流的情形。

在這類交易中,這位中間人可能只是受到交易其中一方委託,代收並轉付款項給另一方,官員表示,由於實際上商品的買受人為委託方,因此在稅務上,可以適用變通的規定,減少買家、賣家及中間人三方的負擔。

官員指出,依照《統一發票使用辦法》第8條規定,如果這位中間人在收取轉付的過程中,並沒有額外收取差額;同時,這筆款項在轉付過程中,憑證所載明的買受人,都是原始委託人的情況下,中間人便可以免開立統一發票,也就是不必列入銷售額、不課營業稅。

舉例來說,假設甲公司受乙公司委託,要向某飯店訂房,並取得乙公司支付款項轉付飯店,最後飯店所開立的統一發票,買受人載明為乙公司,官員指出,在此案例中,甲公司只要負責將飯店所開立的統一發票交給乙公司即可,不必額外向實際交易雙方開立發票。

官員表示,像是許多線上訂房平台、購票平台在提供代訂服務時,常會收取手續費、服務費等款項,這種做法就不符合「轉付之間無差額」這項要件,不僅要開立統一發票,還要如實將交易金額列為其銷售額,並報繳營業稅。

再從另一個例子來看,假設國內丙公司接受國外關係企業委託,與國內另一家丁公司簽訂勞務購買契約,官員指出,如果丁公司所開立的統一發票買受人為丙公司,那就違反了「憑證買受人為委託人」的要件,不符合免開發票規定,丙公司仍應開立二聯式發票,並列入當期銷售額申報。

海外網購要小心,財政部關務署落實快遞貨物報關委任及實名認證制度,自今年4月16日起,只要民眾未填寫報關委任文件或利用「EZ WAY易利委」APP實名認證,首次進口海外包裹將收到「黃牌」警告,第二次則是「紅牌」、無法進口。

過去報關行多半採取「化整為零」、「高價低報」情況,也就是民眾下單超過2千元海外包裹,但報關行與電商自行修改價格或是用分散包裹方式,以此避開海外包裹2千元的課稅門檻。

為解決該情況,關務署自今年3月16日將開始試辦報關委任及實名認證制度,4月16日起正式實施,給消費者與報關行1個月的緩衝時間。

在3月16日~4月16日緩衝期間,民眾若進口海外包裹但未做實名認證或未填寫委任書,將會收到「黃牌」警告,但不會被限制。

不過,如果是在4月16日以後,未做實名認證或未填寫委任書者進口海外包裹,只會有一次「黃牌」寬限,第二次將直接舉「紅牌」禁止該包裹進口。

關務署建議,民眾可以下載關務署與關貿網路公司合作推出的「EZ WAY 易利委」APP,透過本人的手機門號做數位認證,申請註冊之後,關務署會以台灣五大電信的「數位資料庫」交叉比對申辦門號時的雙證件資料並且建檔,等於民眾的身分證號、姓名等資料都會自動的匯入報關行,民眾也能隨時在APP上檢查自己身分是否被盜用進口貨品。

目前只要通過「EZ WAY易利委」APP認證即可進口包裹,但未來關務署將拓展到逐筆確認機制,以後民眾每一次下單都要在APP上確認、才能進口包裹。

關務署也強調,「EZ WAY易利委」APP是由關貿網路公司主動開發,而關貿公司因提供快遞公司此一服務,是以B2B方式向快遞公司收費,並非向一般民眾收費。不過據了解,快遞公司有可能透過提高運費等方式,轉嫁成本給消費者,未來網購成本仍可能增加。

第一頁

第一頁 上一頁

上一頁 下一頁

下一頁 最後頁

最後頁